Nếu thấy mô hình 4–5 tầng quá phức tạp, tháp tài sản 3 tầng là điểm khởi đầu hoàn hảo — đơn giản nhưng đủ hiệu quả cho đa số trường hợp trong thực tiễn.

Ba tầng cơ bản: An Toàn — Tăng Trưởng — Rủi Ro Cao

Cấu Trúc 3 Tầng Chi Tiết

🛡️ Tầng 1: An Toàn

50–60%Mục tiêu: Bảo vệ khỏi mọi rủi ro. Không nhằm sinh lời — nhằm không mất tiền.

📈 Tầng 2: Tăng Trưởng

30–40%Mục tiêu: Tăng giá nhanh hơn lạm phát. Chỉ đầu tư sau khi Tầng 1 đã đầy đủ.

⚡ Tầng 3: Rủi Ro Cao

5–10%Mục tiêu: Cơ hội tăng đột biến. Sẵn sàng chấp nhận mất 100% số tiền ở tầng này.

Phân bổ Tháp Tài Sản

Lên plan thu nhập và phân bổ vào các quỹ chuẩn cấu trúc hình tháp phòng vệ ngay bây giờ.

Ví Dụ Thực Tế: Lương 12 Triệu/Tháng

Phân bổ thực tế cho người lương 12 triệu, chi tiêu 7 triệu

Thu nhập 12tr → Chi phí 7tr → Dư 5tr/tháng để phân bổ:

Khi Nào Nên Nâng Cấp?

Tổng tài sản đầu tư vượt 500 triệu VNĐ

Có 3+ loại tài sản cần phân loại rõ ràng

Bắt đầu đầu tư BĐS

Muốn theo dõi từng loại tài sản chi tiết hơn

Xây Tháp 3 Tầng Ngay Hôm Nay

Tính phân bổ phù hợp với thu nhập và mục tiêu thực tế của bạn.

Tính ngay — miễn phí⚠️ 4 Sai Lầm Phổ Biến Khi Xây Tháp 3 Tầng

Skip Tầng 1, thẳng vào Tầng 2

✅ Fix: Xây quỹ dự phòng 3 tháng trước. Một cú sốc tài chính sẽ buộc bạn bán tài sản Tầng 2 đúng lúc tệ nhất.

Phân bổ ngược: Tầng 3 > Tầng 1

✅ Fix: Tầng 3 (rủi ro cao) KHÔNG BAO GIỜ được lớn hơn Tầng 1 (an toàn). Đây là kim tự tháp — đáy phải rộng nhất.

"Tạm thời dùng" quỹ dự phòng cho đầu tư

✅ Fix: Quỹ dự phòng là đệm an toàn, không phải nguồn vốn. Khi khẩn cấp thật sự xảy ra, bạn sẽ phải bán đầu tư với giá xấu.

Không review tỷ lệ phân bổ định kỳ

✅ Fix: Mỗi 6 tháng review lại: thu nhập tăng → tăng Tầng 2; gần nghỉ hưu → giảm Tầng 3 về 0–5%, tăng Tầng 1.

Tâm Lý Học: Hai Cạm Bẫy Ngăn Bạn Bắt Đầu Xây Tháp

🚲 Bikeshedding (Tư Duy Xe Đạp)

Người mới thường dành hàng tuần tranh luận về "nên dùng app nào theo dõi danh mục" hay "nên mua ETF VFMVSF hay E1VFVN30 tốt hơn" — thay vì thực sự bắt đầu. Đây là Bikeshedding: tập trung quá nhiều vào chi tiết nhỏ, phức tạp hóa điều đơn giản. Sự thật là chênh lệch giữa VFMVSF và E1VFVN30 trong 10 năm nhỏ hơn rất nhiều so với việc không bắt đầu đầu tư sớm.

😵 Analysis Paralysis (Tê Liệt Vì Phân Tích)

Nghiên cứu của Barry Schwartz (The Paradox of Choice, 2004) xác nhận: khi có quá nhiều lựa chọn, não người thường không chọn gì cả. Người mới thấy 50+ loại quỹ ETF, 20+ ứng dụng đầu tư → không biết bắt đầu từ đâu → trì hoãn vô thời hạn. Công thức phá vỡ:nếu lương < 15 triệu, bắt đầu với đúng 1 hành động: DCA 500.000đ/tháng vào VFMVSF qua Fmarket. Không cần biết thêm gì khác trong 6 tháng đầu.

FAQ

🛒 Công Cụ Thực Hiện Tháp 3 Tầng Ở Việt Nam

Nguồn Tham Khảo

🧠 Tâm Lý Học Tháp 3 Tầng: Bẫy Đơn Giản Hóa Quá Mức

Oversimplification Trap – '3 Tầng Là Đủ, Không Cần Phức Tạp Hơn'

Persona: Anh Minh áp dụng tháp 3 tầng: 50% tiết kiệm, 30% cổ phiếu, 20% crypto. Đơn giản, dễ nhớ. Nhưng khi thị trường crypto giảm 70%, tầng 3 kéo toàn bộ danh mục xuống âm 15%. Vấn đề: mô hình 3 tầng không phân biệt rủi ro trong từng tầng — "cổ phiếu" có thể là blue chip ổn định hoặc penny stock cực kỳ rủi ro.

Thiên kiến: Oversimplification Bias + Cognitive Ease: não người ưa mô hình đơn giản vì dễ xử lý. Nhưng tài chính cá nhân có nhiều biến số hơn 3 bucket — bỏ qua thanh khoản, time horizon, và rủi ro tương quan giữa các tài sản.

Giải pháp: Dùng tháp 3 tầng như khung khởi đầu, sau đó chi tiết hóa từng tầng theo loại tài sản cụ thể. Tầng 1 = tiết kiệm + BHYT. Tầng 2 = ETF VN30 + quỹ mở. Tầng 3 = tối đa 5% tổng danh mục.

Tầng Đơn Độc – 'Tôi Chỉ Có BĐS, Đó Chính Là Tháp Tài Sản Của Mình'

Persona: Chị Hoa gom hết tiền mua 2 căn đất nền, coi đó là "tháp 3 tầng" vì BĐS là tài sản giá trị. Nhưng khi cần tiền khẩn cấp — không thanh khoản. Khi thị trường đóng băng 2023 — không bán được. Tháp chỉ có 1 loại tài sản không phải tháp — đó là rủi ro tập trung.

Thiên kiến: Familiarity Bias: đầu tư vào thứ mình hiểu nhất (BĐS vì thấy cha mẹ làm vậy) và gọi đó là "đa dạng hóa." Thực tế 3 tầng phải là 3 loại tài sản có tương quan thấp với nhau.

Giải pháp: Tháp 3 tầng hiệu quả = tài sản thanh khoản cao (tầng 1) + tài sản tăng trưởng (tầng 2) + tài sản rủi ro cao/thay thế (tầng 3). Ít nhất 2 trong 3 tầng phải có thanh khoản tốt.

Quyền Hoàng

Tác giả & Nhà phát triển hệ sinh thái Máy Tính Tài Chính. Kinh nghiệm tối ưu hóa các mô hình toán lập trình tài chính cá nhân (Dòng tiền, Tích lỹ, Tài trợ mua nhà). Sứ mệnh của dự án là trang bị công cụ định lượng trực quan, giúp hàng triệu người Việt ra quyết định tài chính chính xác hơn mỗi ngày.

Tuyên bố miễn trừ trách nhiệm (YMYL Disclaimer)

Các thông tin trong phần nội dung này chỉ mang mục đích tham khảo và giáo dục tài chính cá nhân. Máy Tính Tài Chính và tác giả không cung cấp lời khuyên đầu tư, tư vấn pháp lý hay cam kết lợi nhuận. Mọi quyết định tài chính dựa trên dữ liệu này hoàn toàn thuộc rủi ro và trách nhiệm của người đọc. Vui lòng tham khảo ý kiến chuyên gia tài chính có chứng chỉ trước khi đưa ra bất kỳ quyết định đầu tư lớn nào.

Công cụ liên quan

Tính Lương Gross ↔ Net (2 Chiều)

Công cụ 2 chiều: Tính NET từ GROSS hoặc tính GROSS từ NET mong muốn. Chính xác ±1₫. Hỗ trợ đàm phán lương hiệu quả với BHXH, BHYT, BHTN và Thuế TNCN theo luật 2026.

Quyết Toán Thuế TNCN 2025

Tính hoàn thuế hoặc nộp thêm khi quyết toán thuế TNCN 2025. So sánh luật thuế 2025 vs 2026.

Bảo Hiểm Thất Nghiệp

Tính trợ cấp thất nghiệp nhận được và điều kiện đủ điều kiện khi mất việc.

So Sánh Mua Nhà vs Thuê Nhà

5-year và 10-year comparison. Break-even point khi nên mua vs tiếp tục thuê.

Tính Tỷ Lệ Nợ An Toàn (DTI)

Kiểm tra Debt-to-Income ratio theo chuẩn ngân hàng VN (<40%). Khuyến nghị khả năng vay tối đa.

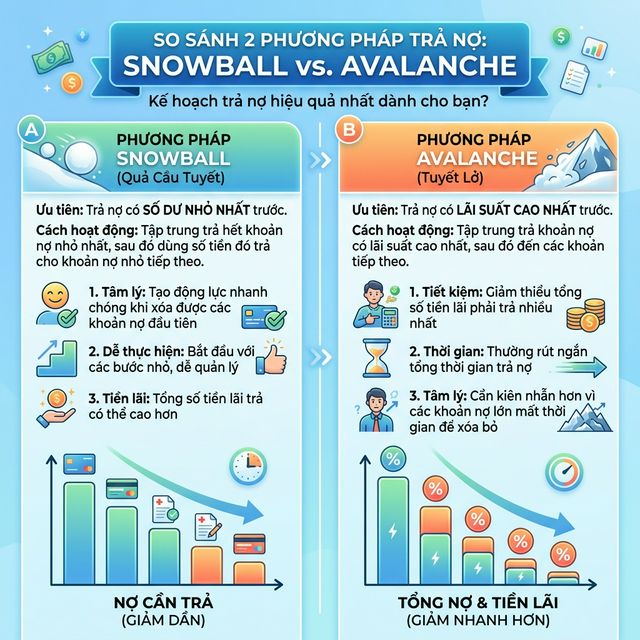

Chiến Lược Trả Nợ: Snowball vs Avalanche

Mô phỏng 2 phương pháp trả nợ. Tính tiết kiệm lãi với từng chiến lược.