Lãi Suất Tiết Kiệm MBBank: Quân Đội Sinh Lời Dành Riêng Cho Giới Trẻ

Sở hữu lượng khách hàng sinh viên, người đi làm khổng lồ. Ứng dụng ngân hàng Quân Đội (MBBank) mang lại cảm giác năng động, nhiều gamefi tài chính, song hành vùng biểu lãi suất cũng thuộc hàng "Rất gì và này nọ".

Tuyên bố miễn trừ trách nhiệm (YMYL Disclaimer)

Các thông tin trong phần nội dung này chỉ mang mục đích tham khảo và giáo dục tài chính cá nhân. Máy Tính Tài Chính và tác giả không cung cấp lời khuyên đầu tư, tư vấn pháp lý hay cam kết lợi nhuận. Mọi quyết định tài chính dựa trên dữ liệu này hoàn toàn thuộc rủi ro và trách nhiệm của người đọc. Vui lòng tham khảo ý kiến chuyên gia tài chính có chứng chỉ trước khi đưa ra bất kỳ quyết định đầu tư lớn nào.

Giới Thiệu Lãi Suất MBBank 2026

Ngân hàng TMCP Quân Đội (MBBank) thuộc khối liên minh "Big 4 Mở Rộng" - mang tới dòng vốn cực mạnh và uy tín Nhà Nước. Thế nhưng phong cách App của khối tư bản này lại hoàn toàn Gamification (Số hóa bằng trò chơi và tương tác lứa trẻ).

MBBank đánh mạnh vào tiết kiệm cho người mới đi làm và tiết kiệm dân văn phòng (mức lương 10 - 20 Triệu) bằng hàng loạt các chương trình Tích điểm gửi thẻ, heo đất online, tiết kiệm con cái (Tích lũy ước mơ).

Đo Sự Quyền Lực Của Tiết Kiệm Lâu Dài Ở MB

Bạn định gửi 3 triệu mỗi tháng cho con trai sau này học Đại Học 18 tuổi ở bên Úc? Thử xem.

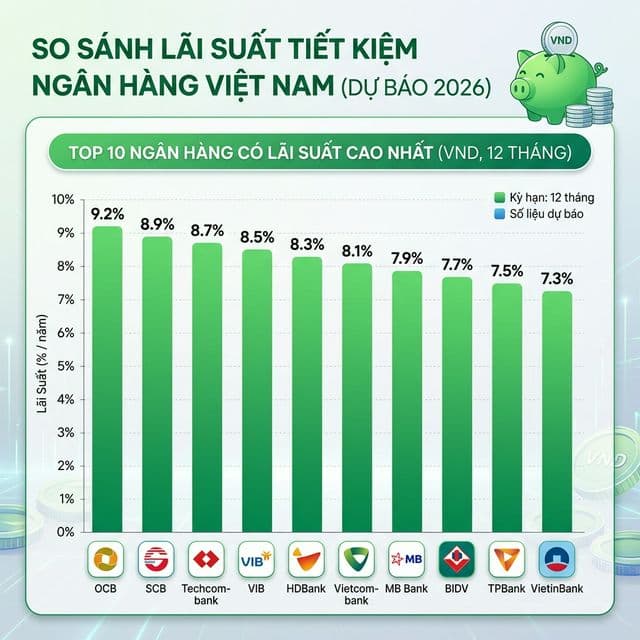

Bảng Lãi Suất MBBank Qua Các Kỳ Hạn Ngắn Dài

Tới Q1 2026, mặt bằng chung MB Bank neo ở khung lãi cạnh tranh sòng phẳng bám đuôi các khối tư nhân mạnh như VPBank.

Mặt Bằng Gửi Tiết Kiệm Trực Tuyến

| Chỉ số Kỳ Hạn | Lãi Suất MB (%/năm) | Thang Điểm Khuyên Dùng |

|---|---|---|

| 1 Tháng đến 2 Tháng | 2.30% - 2.50% | Điểm 4/10: Nhẹ quá, bị lạm phát cuốn phẳng |

| 3 Tháng đến 5 Tháng | 2.70% - 2.90% | Điểm 5/10: Dùng lướt sóng chờ giá xe rớt |

| 6 Tháng đến 11 Tháng | 3.70% - 3.80% | Điểm 8/10: Vùng nén tốt, dòng tiền xoay nhanh |

| 12 Tháng | 4.70% | Điểm 10/10: Điểm vàng neo lãi (So với mốc lạm phát VN) |

| 15 - 36 Tháng | 4.70% - 4.80% | Điểm 3/10: Chân ái của kẹt vốn. Đồ thị nằm ngang, không nên vào |

Tại MB Cầm Chứng Quyền "Chung"

Có chức năng Tích Lũy Cho Con - sổ này mang tên bé, bố mẹ gửi tiền gõ phím. Đủ 18 năm con cất cánh ra trường sẽ nắm khối vàng to ngất.

Tính Năng Tiết Kiệm Số & Heo Đất Tiểu Khoản

Nếu lương bạn chưa đầy 10 triệu/tháng? Đừng tự ti. Cứ MBBank thẳng tiến vì họ có "Tiết kiệm tích lũy":

- Mở sổ bằng 50,000 Đồng: Quá khủng khiếp, chỉ bằng 1 tô Phở gân, bạn đã ném được tiền rác vào cái sổ con để lấn sang quỹ Tiết kiệm thứ cấp.

- Auto-transfer tự cắt hằng ngày: Vuốt lệnh: Mỗi ngày tao tiêu ly Trà sữa 30k. Thay vào đó, mày tự động cắt từ sổ TK Thanh Toán 30k dồn vào sổ Heo Đất MB cho tao! Cuối tháng ngó lại bạn dư nguyên 900 Ngàn một cách huyễn hoặc.

Nhược Điểm Giao Diện Quá Tuổi Tý

Sếp già 50 tuổi vô App MBBank dễ bị hoa mắt ngất xỉu vì vô số màn hình trò chơi bay nhảy, mã quay thưởng, voucher Shopee. MBBank dành cho U20 và U30, hoặc con dâu xài hộ mẹ chồng.

Có Nên Mua Chứng Chỉ Quỹ MB Capital (MBVF)?

Bên cạnh lãi cuốn sổ hờ 4.7% / năm. App MBBank mòi chào khách trượt lệnh Mua Chứng Chỉ Quỹ nội bộ (Quỹ Tín dụng / Quỹ cổ phiếu MB). Với Quỹ Mở dạng mạo hiểm, Lãi suất lịch sử có năm đập thẳng 12% tới tận 15%/năm tùy con sóng VNi.

Lời khuyên: Nếu bạn chịu đựng được cảm giác sổ đỏ báo số -10% mỗi lần mở app thì cứ vã 1 ít lương còi vào MB Capital để trải nghiệm bộ môn sóng lướt sóng nhào. Còn gửi để dưỡng già mua gạo thì Tránh Xa, Cứ Tiết Kiệm Thẻ Cứng mà nhai Tới.

Công cụ liên quan

Tính Lương Gross ↔ Net (2 Chiều)

Công cụ 2 chiều: Tính NET từ GROSS hoặc tính GROSS từ NET mong muốn. Chính xác ±1₫. Hỗ trợ đàm phán lương hiệu quả với BHXH, BHYT, BHTN và Thuế TNCN theo luật 2026.

Quyết Toán Thuế TNCN 2025

Tính hoàn thuế hoặc nộp thêm khi quyết toán thuế TNCN 2025. So sánh luật thuế 2025 vs 2026.

Bảo Hiểm Thất Nghiệp

Tính trợ cấp thất nghiệp nhận được và điều kiện đủ điều kiện khi mất việc.

So Sánh Mua Nhà vs Thuê Nhà

5-year và 10-year comparison. Break-even point khi nên mua vs tiếp tục thuê.

Tính Tỷ Lệ Nợ An Toàn (DTI)

Kiểm tra Debt-to-Income ratio theo chuẩn ngân hàng VN (<40%). Khuyến nghị khả năng vay tối đa.

Chiến Lược Trả Nợ: Snowball vs Avalanche

Mô phỏng 2 phương pháp trả nợ. Tính tiết kiệm lãi với từng chiến lược.

Câu Hỏi Thường Gặp (FAQ)

Tôi ném 50 ngàn vào App MB thì tiền này ai chịu trách nhiệm lấy lại nếu hỏng máy điện thoại?

MBBank có lãi ưu đãi VIP riêng như TCB không?

Mã hóa sinh trắc ở MB rút sổ hơn 10tr có phức tạp như báo chí nhắc?

Bối cảnh thị trường Việt Nam và tác động thực tiễn

Trong bối cảnh nền kinh tế Việt Nam năm 2026, việc hiểu và áp dụng đúng kiến thức về tài chính cá nhân trở nên đặc biệt quan trọng. GDP Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong khu vực ASEAN, với tốc độ trung bình khoảng 6-7% mỗi năm. Tuy nhiên, cùng với sự tăng trưởng kinh tế, áp lực lạm phát, biến động lãi suất và những thay đổi trong chính sách thuế cũng tạo ra những thách thức không nhỏ cho việc quản lý tài chính cá nhân.

Đặc biệt, sự bùng nổ của công nghệ tài chính (Fintech) tại Việt Nam đã mang đến những công cụ và giải pháp mới giúp người dân tiếp cận dịch vụ tài chính dễ dàng hơn bao giờ hết. Từ ứng dụng ngân hàng số, ví điện tử, đến các nền tảng đầu tư chứng khoán trực tuyến và quỹ mở ETF, người tiêu dùng Việt Nam ngày nay có nhiều lựa chọn hơn bao giờ hết. Tuy nhiên, sự đa dạng này cũng đi kèm với rủi ro nếu người dùng không có đủ kiến thức để phân biệt giữa các sản phẩm hợp pháp và các mô hình lừa đảo tinh vi.

Một xu hướng đáng chú ý là sự gia tăng nhanh chóng của tầng lớp trung lưu tại Việt Nam, với thu nhập bình quân đầu người dự kiến vượt mốc 4,500 USD/năm. Điều này tạo ra một lượng "tiền nhàn rỗi" lớn cần được quản lý và đầu tư hiệu quả. Những người nắm vững kiến thức tài chính cá nhân sẽ có lợi thế cạnh tranh rất lớn trong việc xây dựng tài sản và đảm bảo an ninh tài chính cho bản thân và gia đình.

So sánh các phương pháp và lựa chọn tối ưu

Khi nói đến lãi suất tiết kiệm mbbank: quân đội sinh lời dành riêng cho giới trẻ, không có một giải pháp "one-size-fits-all" nào phù hợp cho tất cả mọi người. Mỗi phương pháp đều có ưu và nhược điểm riêng, và sự lựa chọn tốt nhất phụ thuộc vào nhiều yếu tố cá nhân bao gồm: mục tiêu tài chính ngắn và dài hạn, mức độ chấp nhận rủi ro, horizon đầu tư (ngắn hạn hay dài hạn), và kiến thức hiện có về thị trường tài chính.

Đối với những người mới bắt đầu hành trình tài chính, chuyên gia khuyến nghị tuân thủ nguyên tắc "đơn giản là tốt nhất" (Keep It Simple). Thay vì cố gắng tối ưu hóa mọi khía cạnh ngay từ đầu, hãy tập trung vào những bước nền tảng: thiết lập quỹ dự phòng khẩn cấp, thanh toán các khoản nợ lãi suất cao, và bắt đầu đầu tư đều đặn với một phần nhỏ thu nhập mỗi tháng. Sự nhất quán và kỷ luật trong dài hạn luôn quan trọng hơn việc tìm kiếm chiến lược "hoàn hảo".

Một khái niệm quan trọng cần nắm là "chi phí cơ hội" (opportunity cost). Mỗi quyết định tài chính đều có một chi phí ẩn - đó là giá trị của phương án tốt nhất mà bạn đã bỏ qua. Ví dụ, nếu bạn giữ 500 triệu đồng trong tài khoản thanh toán với lãi suất gần 0%, chi phí cơ hội có thể là 25-40 triệu đồng mỗi năm nếu số tiền đó được gửi tiết kiệm hoặc đầu tư vào quỹ mở.

Xây dựng thói quen tài chính lành mạnh cho tương lai

Quản lý tài chính hiệu quả không phải là một sự kiện đơn lẻ mà là một quá trình liên tục cần được duy trì suốt đời. Giống như việc tập thể dục, kết quả tốt nhất đến từ sự nhất quán hàng ngày chứ không phải những nỗ lực đột ngột rồi bỏ cuộc. Dưới đây là những thói quen tài chính lành mạnh mà bạn nên xây dựng và duy trì:

Thứ nhất, hãy tự động hóa việc tiết kiệm. Thiết lập lệnh chuyển khoản tự động ngay sau khi nhận lương để trích 20% vào tài khoản tiết kiệm hoặc đầu tư. Khi tiền đã được "cất đi" trước khi bạn có cơ hội tiêu, bạn sẽ tự nhiên điều chỉnh chi tiêu theo phần còn lại mà không cảm thấy thiếu thốn.

Thứ hai, theo dõi chi tiêu hàng tháng. Sử dụng ứng dụng quản lý tài chính hoặc một bảng tính đơn giản để ghi lại mọi khoản chi. Sau 3 tháng theo dõi, bạn sẽ nhận ra những "lỗ thủng" trong ngân sách mà trước đây bạn hoàn toàn không nhận thức được. Nhiều nghiên cứu cho thấy, chỉ riêng việc theo dõi chi tiêu đã giúp mọi người tiết kiệm thêm được 10-15% thu nhập mà không cần phải hy sinh chất lượng cuộc sống.

Thứ ba, đầu tư vào kiến thức tài chính. Dành ít nhất 30 phút mỗi tuần để đọc sách, bài viết hoặc theo dõi các chuyên gia tài chính uy tín. Kiến thức là loại đầu tư có tỷ suất sinh lời cao nhất và không bao giờ mất giá. Hệ thống bài viết trên Tháp Tài Sản được thiết kế để cung cấp kiến thức tài chính chuẩn mực, cập nhật theo bối cảnh Việt Nam, giúp bạn tự tin đưa ra mọi quyết định tài chính trong cuộc sống.

Quyền Hoàng

Tác giả & Nhà phát triển hệ sinh thái Máy Tính Tài Chính. Kinh nghiệm tối ưu hóa các mô hình toán lập trình tài chính cá nhân (Dòng tiền, Tích lỹ, Tài trợ mua nhà). Sứ mệnh của dự án là trang bị công cụ định lượng trực quan, giúp hàng triệu người Việt ra quyết định tài chính chính xác hơn mỗi ngày.

Đọc tiếp theo cụm chủ đề

Các bài liên quan giúp bạn đi sâu cùng một chủ đề và tránh bỏ sót kiến thức quan trọng.

Kiến Thức Nâng Cao Về Chủ Đề Này

Khám phá thêm các bài viết chuyên sâu (Spoke Articles) tập trung vào từng khía cạnh cụ thể, số liệu thực tế và case study liên quan.

LaiSuatTietKiemACB Spoke

Lối Sống Tối Giản (Minimalism): Cắt Giảm Đồ Đạc Để Làm Giàu Ví Tiền

Khám phá cách lối sống tối giản (minimalism) không chỉ giúp không gian sống gọn gàng mà còn là chiến lược tài chính thông minh để tiết kiệm, đầu tư và làm giàu bền vững.

Lãi Suất Đông Á Bank Hiện Nay 2026: Cập Nhật & So Sánh Chi Tiết

Cập nhật lãi suất Đông Á Bank hiện nay 2026. So sánh lãi suất tiết kiệm, cho vay và chiến lược gửi tiết kiệm tối ưu tại DongA Bank.

Chiến Lược Vay Mua Nhà Thông Minh 2026: Tránh Bẫy Lãi Suất Và Áp Lực Tài Chính

Hướng dẫn toàn diện vay mua nhà tại Việt Nam 2026: cách tính khả năng vay, chọn ngân hàng lãi suất thấp nhất, chiến lược trả nợ thông minh và tránh bẫy lãi suất.

Quỹ Dự Phòng Khẩn Cấp: Hướng Dẫn Xây Dựng Từ 0 Đến 6 Tháng Chi Phí

Hướng dẫn xây quỹ dự phòng khẩn cấp từ đầu tại Việt Nam: cần bao nhiêu tiền, để ở đâu tốt nhất, và chiến lược tích lũy nhanh nhất ngay cả khi thu nhập thấp.

Bảo Vệ Tiền Tiết Kiệm Trước Lạm Phát: Phân Bổ Kênh Gửi Gắm An Toàn

Hướng dẫn chi tiết chiến lược phân bổ tài sản, tối ưu hóa tiền tiết kiệm và các kênh đầu tư an toàn để chống lại lạm phát trong bối cảnh kinh tế năm 2026.